18 Abr Exploración minera: Enfrentando nuevas exigencias

Durante 2018 Chile mantuvo su atractivo en esta área, tanto a nivel latinoamericano como global. Sin embargo, persiste la baja participación de empresas junior, lo cual resta capacidad de crecimiento y diversificación a la actividad exploratoria que se concreta en el país.

Tradicionalmente el mes de marzo de cada año adquiere especial importancia para la industria minera de exploración debido a que se realiza en Toronto la Convención de la Prospectors & Developers Association of Canada (PDAC), el mayor evento internacional que reúne a directivos, ejecutivos y profesionales de primera línea en esta industria, lo cual constituye una valiosa oportunidad para revisar las principales tendencias y proyecciones del rubro.

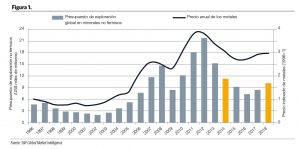

Durante la PDAC se difunde el informe anual de Tendencias de la Exploración Mundial (World Exploration Trends), que elabora el equipo de S&P Global Market Intelligence. Su conclusión general es positiva: el presupuesto destinado a exploración mundial de no ferrosos en 2018 creció por segundo año consecutivo, al ejecutarse un monto total de US$10.100 millones, superior en US$1.600 millones al de 2017 y sobrepasando en US$2.800 millones al de 2016.

Este reporte se destaca por identificar las tendencias básicas que están moviendo la industria, y que se refieren a expectivas, enfoques estratégicos y otros aspectos que influyen en la toma de decisiones.

En este ámbito, los autores constatan que en el sector minero persiste un estado de “aversión al riesgo”, que está frenando un mayor incremento de la inversión exploratoria. “El pesimismo reciente en la industria se ha divorciado principalmente de los fundamentos positivos subyacentes de los productos básicos”, comenta en el documento Mark Ferguson, associate director de S&P Global Market Intelligence.

En una línea similar, Vanessa Davidson, directora de Copper Research and Strategy de CRU Consulting, señaló recientemente en entrevista con MINERÍA CHILENA (edición N° 453) que las compañías mineras muestran una disposición más conservadora a la hora de analizar iniciativas de exploración y desarrollo de proyectos, lo que se refleja en una gran preocupación por “cuidar sus balances financieros”.

Asimismo, la experta advierte que los yacimientos de cobre que se están descubriendo actualmente son más desafiantes desde el punto de vista técnico y de menor calidad que sus predecesores, lo que aumenta los riesgos asociados con su materialización. Por ello, pronostica que “a menos que se recupere el éxito de la exploración (con nuevos descubrimientos), el mercado del cobre parece amenazado para otro período de déficit y precios elevados a mediados de la próxima década”.

Coincidiendo con esta mirada, el estudio de S&P Global proyecta que en 2019 la actividad de exploración seguirá creciendo, pero a un ritmo menor y, probablemente, privilegiando inversiones en etapas avanzadas asociadas a menores grados de riesgo.

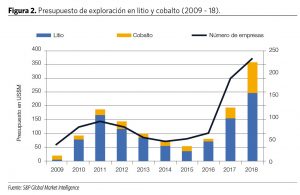

También resalta que este mercado continuará siendo estimulado por precios relativamente sólidos de minerales que han ganado atractivo, como el cobalto y el litio, que corresponden a componentes básicos para la elaboración de baterías de vehículos eléctricos.

Al respecto, Manuel José Fernández, vicepresidente ejecutivo (s) de Cochilco, explica que el desarrollo de la electromovilidad está impulsando la diversificación de la exploración en Chile. “Nace la oportunidad de reevaluar antiguas bases geológicas y abrir nuevos blancos de exploración, ampliando el foco en los minerales. Esto permitiría avanzar en la construcción de una matriz polimetálica que permitiese afrontar de mejor forma los vaivenes de los precios de los metales”, sostiene.

Innovar para crecer

Haciendo foco en América Latina, S&P Global comprueba que esta región mantiene el liderazgo como destino de las exploraciones, con tres países dentro de los siete que reciben mayor inversión: Perú (4° lugar), México (5°) y Chile (6°). Como ya viene siendo tradicional, el ranking lo encabezan en los tres primeros puestos Canadá, Australia y Estados Unidos, en tanto que China se ubica en el séptimo lugar.

La Comisión Chilena del Cobre (Cochilco) utiliza el informe World Exploration Trends como uno de los principales insumos para preparar su estudio anual “Catastro de Empresas Exploradoras en Chile”. La revisión de los contenidos y conclusiones de su versión correspondiente a 2018 resulta útil para definir el perfil y posicionamiento de Chile en materia de exploración, considerando distintas variables y escenarios.

Cochilco constata que del total de la inversión en exploración ejecutada en 2018 (que ascendió a US$576,2 millones), el 89% corresponde a empresas major (incluida Codelco), en tanto las categorías de firmas “estatales y otras” (Enami básicamente) y “medianas” alcanzan participaciones de 4,4% y 2,3%, respectivamente.

En el caso de las firmas junior, representan el 4,5% de los recursos destinados a exploración en el país durante el pasado ejercicio y muestran una caída de 49% en su inversión, lo cual es atribuido por el informe a la decisión de esperar mejores condiciones en el mercado minero internacional.

Este bajo porcentaje de las compañías junior en el caso de Chile contrasta con la participación de este segmento en países como Canadá (54%) y Australia (47%).

Además, el informe de Cochilco establece que el 22% de los 300 proyectos de exploración catastrados en el país están activos, mientras que los restantes están paralizados (42%), o las empresas titulares han desistido de ellos (36%).

Antonio Egaña, gerente técnico de la consultora Santiago Metals, sostiene que es muy difícil revertir esta situación. “El ingreso de flujos por concepto de exploración no debería variar radicalmente, a no ser que el país ofrezca algo significativamente distinto a lo que ha mostrado hasta ahora como destino para esta actividad minera”, recalca.

En este sentido, el especialista reconoce que la evolución del precio internacional del cobre determina significativamente los incentivos para la exploración. Sin embargo, también identifica temas críticos en los que Chile debe trabajar para mostrar mayor atractivo: marco legal y normativo de concesiones y propiedad minera; actualización y disponibilidad de información geológica; y mecanismos de captación de financiamiento.

Flujos de inversión

Durante la última década se aprecia un contexto cada vez más exigente para la atracción de exploración, especialmente en el segmento de empresas junior y los proyectos greenfield.

Nicolás Fuster, consultor independiente y miembro del Directorio de Cesco, indica que Chile sigue siendo “destino preferido” para las compañías, debido a su potencial geológico (cobre y oro, especialmente) y su estabilidad económica e institucional. “Con altos precios como los que conocimos a principios de esta década, después de la crisis financiera subprime todos quisieron explorar y hubo plena disponibilidad de financiamiento, en todas sus formas, para estas actividades con altos riesgos”, sostiene el especialista.

En contrapartida, matiza, el deterioro en la cotización de los metales hace que los inversionistas otorguen mayor relevancia a las restricciones y contingencias de los países de destino. Entre ellas, coincide con Antonio Egaña en mencionar la estabilidad fiscal y las certidumbres tributarias; el acceso a propiedad minera superficial; y las complejidades en la obtención de permisos ambientales y comunitarios.

Roberto Fréraut, gerente de Exploraciones de Codelco, integró la delegación de Chile en PDAC 2018. En un foro especializado se refirió a las mayores exigencias de competitividad en este ámbito. En relación con Codelco, el ejecutivo estableció tres variables que han cobrado relevancia en su estrategia:

- Identificación anticipada de los factores comunitarios y ambientales.

- Rediseño de los conceptos de exploración que se aplican en estas operaciones.

- Desarrollo de nuevos sistemas de detección, análisis y selección de soluciones tecnológicas.

En definitiva, es evidente que hay un “cambio de paradigma” en este proceso, lo cual implica asumir nuevos desafíos.

Confianza en Chile

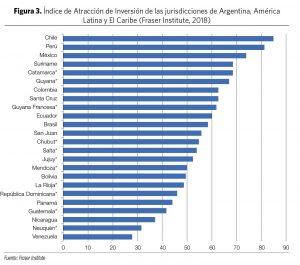

La Encuesta Anual de Compañías Mineras que elabora el Instituto Fraser (Canadá), recoge las percepciones de directivos, ejecutivos y especialistas sobre el atractivo para la inversión de distintos territorios a nivel global, basándose en un conjunto de estándares.

La versión 2018 del informe contó con la participación de 291 actores de la industria que aportaron información suficiente para evaluar 83 jurisdicciones o zonas mineras.

En el índice mundial que se construye a partir de esta información recogida, Chile pasó a ocupar la sexta posición, después de Nevada (Estados Unidos), Australia Occidental, Saskatchewan (Canadá), Quebec (Canadá) y Alaska (Estados Unidos). Así, el país logró su mejor resultado desde que en 2013 alcanzara el cuarto puesto.

Al respecto, el documento resalta la consolidación del liderazgo de Chile en la región de América Latina y El Caribe. Agrega que el análisis de la encuesta muestra una menor preocupación de los consultados por las dimensiones de reclamos de tierras en disputa, aspectos y regulaciones ambientales y barreras comerciales.

Variables destacadas

A partir de su especialización y trayectoria en consultoría minera, Juan Carlos Guajardo, director ejecutivo de Plusmining, y Eric Medel, analista de Mercado e Industria de la misma firma, se refieren a temas que están influyendo en el comportamiento del mercado de exploración en Chile.

Foco de inversión:

“La consolidación de las grandes mineras en el territorio ha enfocado el gasto en exploración en torno a activos ya existentes, con el objetivo de extender su vida útil, por sobre actividades generativas o greenfield”.

Caída progresiva:

“En 2008 el gasto en exploración fue cercano a los US$520 millones y casi un

30% provenía de empresas junior; en cambio, a 2018 este porcentaje cayó a apenas un 4,5% sobre una base presupuestaria de US$576 millones”.

Barrera de entrada:

“Ciertas debilidades en el régimen concesional minero han contribuido al mal uso de las tenencias y baja rotación de éstas, dificultando el ingreso de nuevos actores”.

Nuevos incentivos:

“Un mecanismo que podría resultar favorable para el sector es el de entregar beneficios tributarios tanto a empresas junior como a majors”.

Disposición a explorar:

“Aún se requiere recuperar la confianza de los accionistas e inversionistas y que se consolide un período de altos precios de commodities. Todo apunta a que ello sería plausible a partir de 2020”.

Fuente: Minería Chilena , 18 de abril de 2019